3、碳化硅功率器件产业链情况

3.1碳化硅产业链现状

3.2碳化硅功率器件应用方向

3.2.1新能源车将成为SiC行业第一大爆发市场

4、碳化硅功率器件市场规模

4.1新能源车驱动SiC器件规模快速扩张

5、行业观点

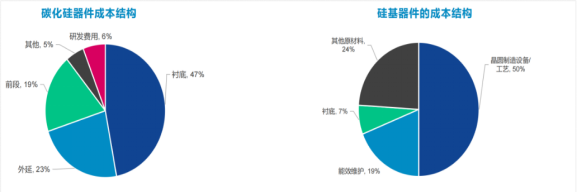

SiC产业整体处于新兴阶段,产业链价值量倒挂,集中于上游衬底和外延环节。SIC衬底和外延成本占比高达70%,碳化硅衬底及外延价格相对硅片较为昂贵,碳化硅功率器件现阶段渗透率较低。然而,由于碳化硅器件高效率、高功率密度等特性,新能源汽车、能源、工业等领域的强劲需求有望带动碳化硅渗透率快速提升。SiC作为新一代半导体材料,基于其材料特性,产业链瓶颈和壁垒集中体现在生产制造环节,包括上游材料和中游晶圆制造的工艺成熟度和产能规模性不足,导致行业存在高成本占比、原材料供应保障风险和晶圆制造产能紧缺的情况。因此,当下全产业链整合成为产业发展的重要方向。

| 衬底及外延占据产业链大部分价值量,因其面临技术壁垒与设备供应问题,上游材料供不应求。目前上游厂商集中率高,属于垄断市场。中游厂商为降本保供,推进产业布局纵向延伸。 |

| 本土衬底研发较晚,技术壁垒高筑,器件厂商切入困难。业内衬底实际稳定供应数量与已公布规划产能差距大。受衬底成本及外延良率影响器件质量等因素,SiC独有的商业模式正在推动产业链一体化。当下外延环节准入门槛略低且与器件关联紧密,催生制造+外延模式。 |

| 设计厂商众多,缺乏稳定供货能力,头部企业被迫转型IDM | 设计厂商众多,缺乏稳定供货能力,头部企业被迫转型IDM。目前国内涌现众多设计厂商,部分头部企业在下游客户的产品测试认证顺利,但全球碳化硅晶圆制造产能紧缺,设计厂商面临有订单无交付能力的尴尬局面。在新能源车企强调供应链稳定性评估情形下,头部设计厂商已开始或筹划自建晶圆制造厂。 |

| 器件制造需求大增,晶圆制造产能紧缺,晶圆厂积极转型IDM | 器件制造需求大增,晶圆制造产能紧缺,晶圆厂积极转型IDM。终端需求快速增长背景下,碳化硅材料特性导致的晶圆制造工艺壁垒高,以及核心设备的交货周期长等因素影响,全球碳化硅晶圆制造产能供不应求,晶圆厂掌握订单筛选权。并且由于碳化硅器件设计相对门槛较低,晶圆厂积极向IDM延申,相较于设计厂商,其稳定的晶圆产能供应在终端客户更具竞争优势。 |

| 早期发展阶段格局尚未稳定,器件模块相互渗透融合。模块制造贴近客户需求,器件生产企业布局模块动力较强。模块环节壁垒较弱,器件厂商具有独特优势。 |

3.2碳化硅功率器件应用方向

3.2.1新能源车将成为SiC行业第一大爆发市场

导电型碳化硅器件主要用于电动汽车、光伏发电、轨道交通、智能电网、数据中心、充电等领域。根据Yole数据,2021年汽车市场导电型碳化硅功率器件规模达6.85亿美元,占比62.8%,能源、工业和交通应用市场占比分别为14.1%,11.6%和7.2%。预计到2027年汽车市场导电型碳化硅功率器件规模达49.86亿美元,占比79.2%,能源、工业和交通应用市场占比分别降至7.3%,8.7%和3.0%。图16.2021年(左)与2027年(右)碳化硅功率器件下游应用占比碳化硅在电动汽车领域主要用于:主驱逆变器、车载充电系统(OBC)、电源转换系统(车载DC/DC)和非车载充电桩。逆变器是一种将直流信号转化为高压交流电的装置,由于输出电压和输出频率可以任意控制,被广泛用于控制交流电机和无刷电机的转速,是新能源发电、不间断电源、电动汽车、轨道交通、白色家电、电力配送等领域重要的功率转换装置。根据Wolfspeed公司的预测,到2026年汽车中逆变器所占据的碳化硅价值量约为83%,是电动汽车中价值量最大的部分。其次为OBC,价值量占比约为15%;DC-DC转换器中SiC价值量占比在 2%左右。SiC MOSFET在电动汽车主驱逆变器中相比Si-IGBT具有明显优势。 SiC MOSFET相比Si-IGBT功率转换效率更高,电动汽车续航距离可延长5-10%,即在同样续航里程的情况下可削减电池容量,降低电池成本;SiC MOSFET的高频特性可使逆变器线圈、电容小型化,电驱尺寸可大幅减少,可听噪声的降低能减少电机铁损;SiC MOSFET可承受更高电压,在电机功率相同的情况下可以通过提升电压来降低电流强度,从而使得束线轻量化,节省安装空间。虽然当前碳化硅器件单车价格高于Si-IGBT,但上述优势可降低整车系统成本。2018年特斯拉在Model 3中首次将Si IGBT替换为SiC器件,汽车逆变器效率大幅提升,当前越来越多的车厂如比亚迪、蔚来、小鹏、保时捷等正在转向在电驱中使用碳化硅MOSFET器件。碳化硅产品上车和IGBT的流程类似,都是先做 bench test(系统级测试),再做 DV、PV测试,以及冬测、夏测,之后做上车测试,市场上并没有特别针对 SiC 的测试,也没有特别针对外延和衬底的认证,只要模组过了AQG324、芯片过了AEC-Q101等就认为风险可控。国内虽有不少企业通过了车规认证,但对车本身而言,真正的认证只有量产认证。目前市场上被客户所认可的功率半导体器件可靠性测试标准有两种,欧洲电力电子中心的AQG-324与美国汽车电子委员会的AEC-Q101,分别代表模块与单管两种器件的测试要求。至于其他由国内各单位、团体等机构提出的可靠性测试标准也都基本源于以上两个标准的内容。但目前国内在碳化硅可靠性标准上还没有形成一个标准,主要由于碳化硅产品进入市场时间太短,产业链都处于摸索阶段,而且在技术上仍在不断突破,标准的制定也就需要分不同阶段去制标。车规级市场准入门槛较高, 由于车规级半导体对可靠性、一致性、安全性、稳定性和耐久性要求较高,以ET7为例,从2020年6月立项开始做,到2022年Q1 SOP,大约需要1.5-2年。DV、PV 测试都是3-6个月,前期设计约3个月,上车后冬测、夏测约3-6个月,期间有一些重叠,最后爬产、产线升级整理和供应商备货总共需要0.5-1年,因此真正量产上车需要经历1.5-2年的研发周期。进入主机厂供应链一般需要通过质量管理体系IATF16949认证、可靠性标准AEC-Q系列认证,并完成主机厂A样、B样、C样,DV和PV验证,直到SOP阶段,通常需要18-24个月时间。全球新能源汽车头部厂商逐渐采用导电型碳化硅功率器件。特斯拉是业界首个在电动汽车中采用碳化硅主驱逆变器模块的车企,2018年,特斯拉在Model3中首次将IGBT模块换成了SiC模块。当前越来越多的车厂正在转向在电驱中使用碳化硅MOSFET器件,目前除特斯拉Model3外,还有比亚迪汉EV、比亚迪新款唐EV、蔚来ES7、蔚来ET7、蔚来ET5、小鹏G9、保时捷Tayan和现代ioniq5等车型已经在电驱中采用了碳化硅器件。2023年3月2日,马斯克在特斯拉投资者日活动中提出了Master Plan3,并指出公司未来车型将减少75%碳化硅用量。据业内讨论,特斯拉在碳化硅用量上的减少可能是来自于芯片尺寸的缩小,而非器件数量的减少。特斯拉供应商为意法半导体,意法半导体到目前为止在SiC MOSFET上迭代了3代产品,其中第2代产品的芯片面积较第1代缩小了50%,而第3代产品较第2代又缩小了75%(详见图13)。随着新能源车800V电压平台推出,在大功率,大电流条件下减少损耗、增大效率和减小器件尺寸,电机控制器的主驱逆变器将不可避免从硅基IGBT替换为SiC MOS模块,存量替代市场空间巨大。使用SiC MOSFET替代Si IGBT器件用于汽车主逆变器,系统效率有望提升7.6%,能够带来的整车成本节降与空间优化。主逆变器中的替代由主机厂主导引领,SiC在新能源车的应用渗透率将快速上涨。此外,由于在主逆变器中使用的SiC MOSFET芯片数量多,单车价值高,主逆变器领域的市场规模将占整体SiC新能源汽车市场中的90%。

4.1新能源车驱动SiC器件规模快速扩张

全球SiC器件市场发展迅猛,2027年有望增长至63亿美元。受益于5G通信、国防军工、新能 源汽车和新能源光伏等领域的发展,SiC器件市场规模增速可观。Yole数据显示,2021年全球SiC率器件市场规模为11亿美元,预计2027年将增长至63亿美元,CAGR约34%。整体电动车相关领域(包括主逆变器、OBC、DC/DC转换器等)SiC市场规模有望在2027年达到50亿美元,2021-2027年CAGR为39%。根据Yole数据,2021年新能源车和光伏应用领域占全球碳化硅市场的77%,预计2027年这一比例将达到86%,按照市场占比以1.9%的年均复合增长率提升,2025年新能源车和光伏应用领域占全球碳化硅器件市场的83%,以两者碳化硅市场空间反推可得2025年全球碳化硅器件市场空间达627.8亿元。图20. 2021-2025年碳化硅器件市场空间(亿元)综合来看,SiC功率器件领域仍将以国外厂商为主导,国内厂商机会来自于新能源车增长,市场产能尚不能满足新能源车需求,尚处蓝海,但竞争来自多方面,除国外厂商外,目前国内做SiC器件的厂商来自成熟上市公司,SiC晶圆、衬底厂商业务下延,做IGBT的公司,做GaN的公司,SiC器件初创企业,车企等,上下游都在切入功率器件。具有工艺积累以及产业链上下游整合能力的企业会在市场竞争中更具凸显价值。