1、碳化硅功率器件概述

1.1碳化硅的定义

1.2碳化硅功率器件

1.3碳化硅功率器件市场规模

1.1碳化硅的定义

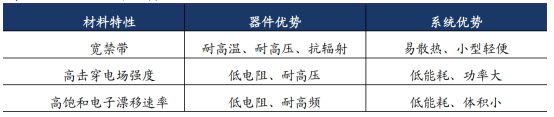

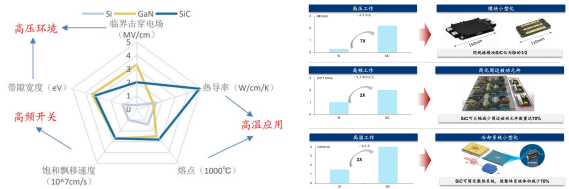

常见的半导体材料包括硅(Si)、锗(Ge)等元素半导体及砷化镓(GaAs)、碳化硅(SiC)、氮化镓(GaN)等化合物半导体材料。从被研究和规模化应用的时间先后顺序来看,上述半导体材料被业内通俗地划分为三代。第一代半导体材料以硅和锗等元素半导体为代表,其典型应用是集成电路,主要应用于低压、低频、低功率的晶体管和探测器中。硅基半导体材料是目前产量最大、应用最广的半导体材料,90%以上的半导体产品是用硅基材料制作的。第二代半导体材料是以砷化镓为代表,砷化镓材料的电子迁移率约是硅的6倍,具有直接带隙,故其器件相对硅基器件具有高频、高速的光电性能,因此被广泛应用于光电子和微电子领域,是制作半导体发光二极管和通信器件的关键衬底材料。第三代半导体材料是指以碳化硅、氮化镓为代表的宽禁带半导体材料,与前两代半导体材料相比,第三代半导体材料禁带宽度大,具有击穿电场高、热导率高、电子饱和速率高、抗辐射能力强等优势,因此采用第三代半导体材料制备的 半导体器件不仅能在更高的温度下稳定运行,适用于高电压、高频率场景,此外,还能以较少的电能消耗,获得更高的运行能力。[1]SiC碳化硅是由碳元素和硅元素组成的一种化合物半导体材料,是制作高温、高频、大功率、高压器件的理想材料之一。相比传统的硅材料(Si),碳化硅(SiC)的禁带宽度是硅的3倍;导热率为硅的4-5倍;击穿电压为硅的8-10倍;电子饱和漂移速率为硅的2-3倍。SiC碳化硅是由碳元素和硅元素组成的一种化合物半导体材料,是制作高温、高频、大功率、高压器件的理想材料之一。相比传统的硅材料(Si),碳化硅(SiC)的禁带宽度是硅的3倍;导热率为硅的4-5倍;击穿电压为硅的8-10倍;电子饱和漂移速率为硅的2-3倍。资料来源:亿渡数据《2022年中国SiC碳化硅器件行业深度研究报告》碳化硅原材料核心优势体现在:1)耐高压特性:更低的阻抗、禁带宽度更宽,能承受更大的电流和电压,带来更小尺寸的产品设计和更高的效率;2)耐高频特性:SiC器件在关断过程中不存在电流拖尾现象,能有效提高元件的开关速度(大约是Si的3-10倍) ,适用于更高频率和更快的开关速度;3)耐高温特性:SiC相较硅拥有更高的热导率,能在更高温度下工作。

1.2碳化硅功率器件

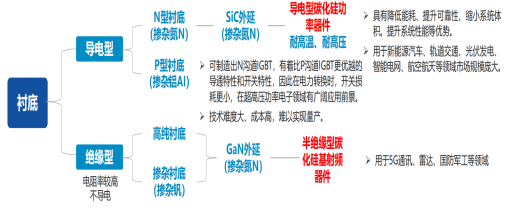

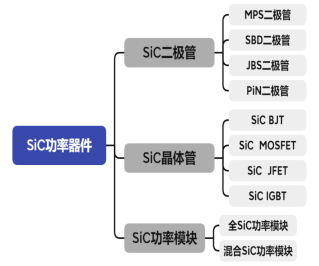

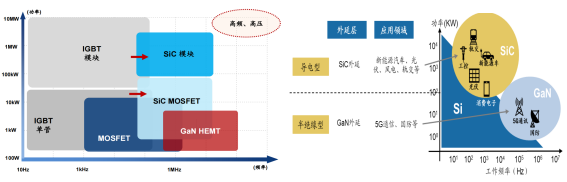

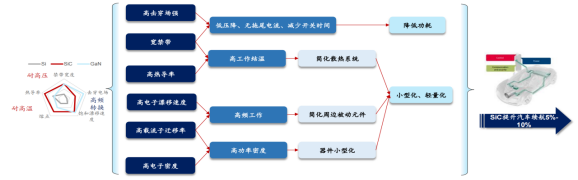

SiC碳化硅器件是指以碳化硅为原材料制成的器件,按照电阻性能的不同分为导电型碳化硅功率器件和半绝缘型碳化硅基射频器件。功率器件又被称为电力电子器件,是构成电力电子变换装置的核心器件。电力电子器件是对电能进行变换和控制,所变换的“电力”功率可大到数百MW甚至GW,也可以小到数W甚至1W以下。电力电子装置正是实现电能高质量高效转换、多能源协调优化、弱电与强电之间控制运行、交流与直流之间能量互换、自动化高效控制等的重要手段。与硅基器件类似,当前碳化硅材料功率器件主要分为二极管、晶体管和功率模块,其中,二极管主要包括肖特基二极管(SBD)、结势垒肖特基二极管(JBS)、PiN功率二极管(PiN);晶体管主要包括金属氧化物半导体场效应晶体管(MOSFET)、绝缘栅双极晶体管(IGBT)、结型场效应晶体管(JFET)、双极型晶体管(BJT)、晶闸管。其中二极管及晶体管类的MOSFET器件应用较为广泛。资料来源:亿渡数据《2022年中国SiC碳化硅器件行业深度研究报告》;陈尧《国内外碳化硅功率器件发展综述》,蔡蔚《第三代宽禁带功率半导体及应用发展现状》,财通证券导电型碳化硅功率器件主要是通过在导电型衬底上生长碳化硅外延层,得到碳化硅外延片后进一步加工制成,品种包括造肖特基二极管、MOSFET、IGBT等,主要用于电动汽车、光伏发电、轨道交通、数据中心、充电等基础建设。半绝缘型碳化硅基射频器件是通过在半绝缘型碳化硅衬底上生长氮化镓外延层,制得碳化硅基氮化镓外延片后进一步制成,包括HEMT等氮化镓射频器件,主要用于5G通信、车载通信、国防应用、数据传输、航空航天。碳化硅、氮化镓材料的饱和电子漂移速率分别是硅的2.0、2.5倍,因此碳化硅、氮化镓器件的工作频率大于传统的硅器件。然而,氮化镓材料存在耐热性能较差的缺点,而碳化硅的耐热性和导热性都较好,可以弥补氮化镓器件耐热性较差的缺点,因此业界采取半绝缘型碳化硅做衬底,在衬底上生长氮化镓外延层后制造射频器件。图2.主要功率分立器件所处的功率、频率区间及应用领域资料来源:Rohm;华泰证券;天科合达招股书;广发证券碳化硅功率器件性能优势如下:1)更强的高压特性。碳化硅的击穿电场强度是硅的10余倍,使得碳化硅器件耐高压特性显著高于同等硅器件。2)更好的高温特性。碳化硅相较硅拥有更高的热导率,使得器件散热更容易,极限工作温度更高。耐高温特性可以带来功率密度的显著提升,同时降低对散热系统的要求,使终端可以更加轻量和小型化。3)更低的能量损耗。碳化硅具有2倍于硅的饱和电子漂移速率,使得碳化硅器件具有极低的导通电阻,导通损耗低;碳化硅具有3倍于硅的禁带宽度,使得碳化硅器件泄漏电流比硅器件大幅减少,从而降低功率损耗;碳化硅器件在关断过程中不存在电流拖尾现象,开关损耗低,大幅提高实际应用的开关频率。资料来源:Researchgate;Wolfspeed;Rohm;英飞凌;广发证券;华泰证券碳化硅较硅拥有更高热导率,散热容易且极限工作温度更高,可有效降低汽车系统中散热器的体积和成本。同时,SiC 材料较高的载流子迁移率使其能够提供更高电流密度,在相同功率等级中,碳化硅功率模块的体积显著小于硅基模块,进一步助力新能源汽车实现轻量化。SiC MOSFET 器件较硅基IGBT在开关损耗、导电损耗等方面具备显著优势,其在新能源汽车的应用可有效降低损耗。根据丰田官网,丰田预测 SiC MOSFET 的应用有助于提升电动车的续航里程约5%-10%。由于SiC材料具备更高的功率密度,所以同等功率下,SiC 器件的体积可以缩小至1/2甚至更低。由于SiC MOSFET的高频特性,SiC的应用能够显著减少电容、电感等被动元件的应用,简化周边电路设计。资料来源:Rohm,英飞凌,Wolfspeed,丰田,华泰证券

1.3碳化硅功率器件市场规模

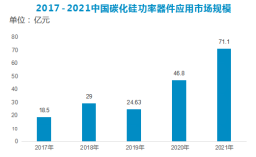

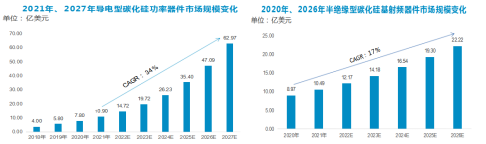

2017-2021年,中国碳化硅基电力电子器件应用市场快速增长。2021年中国碳化硅电力电子器件应用市场规模达到71.1亿元,同比增长51.9%。在中高压领域,碳化硅基电力电子器件将继续渗透,新能源汽车仍将是最大应用领域。在低压、小功率电源领域,包括LED驱动电源、电动工具电源、消费电源、D类音频,GaN电力电子器件将是主角,成为驱动市场的新力量;在中压领域,GaN、SiC电力电子器件在数据中心服务器、路由器和网络交换机中的应用正呈现不断增长的趋势。2027年全球碳化硅器件市场规模有望超过80亿美元。2027年全球导电型碳化硅功率器件市场规模有望突破60亿美元。2021-2027年每年以34%年均复合增长率快速增长。汽车应用主导SiC市场,占整个功率SiC器件市场的75%以上。半绝缘型碳化硅器件主要用于5G基站、卫星通信、雷达等方向,根据YOLE的数据,2020年封装的氮化镓射频器件市场规模约为8.91亿美元,其中超过99%都是采用碳化硅衬底,到2026年,这部分市场规模有望增长至22.22亿。

图6.全球碳化硅功率器件市场规模

资料来源:Yole,亿渡数据