了解最新动态

2025年上半年手机银行APP市场核心趋势:

1.流量见顶,用户粘性松动

规模见顶:行业MAU于2024年12月达6.99亿峰值后回落,2025年6月降至6.82亿,宣告增量市场终结,存量精耕成为唯一路径。

粘性危机:用户交互水平大幅萎缩,单机单日使用次数(-37%)与有效时长(-42%)的双降,揭示APP作为“低频工具”的困境,用户忠诚度面临系统性挑战。

2.板块剧烈分化,区域力量崛起

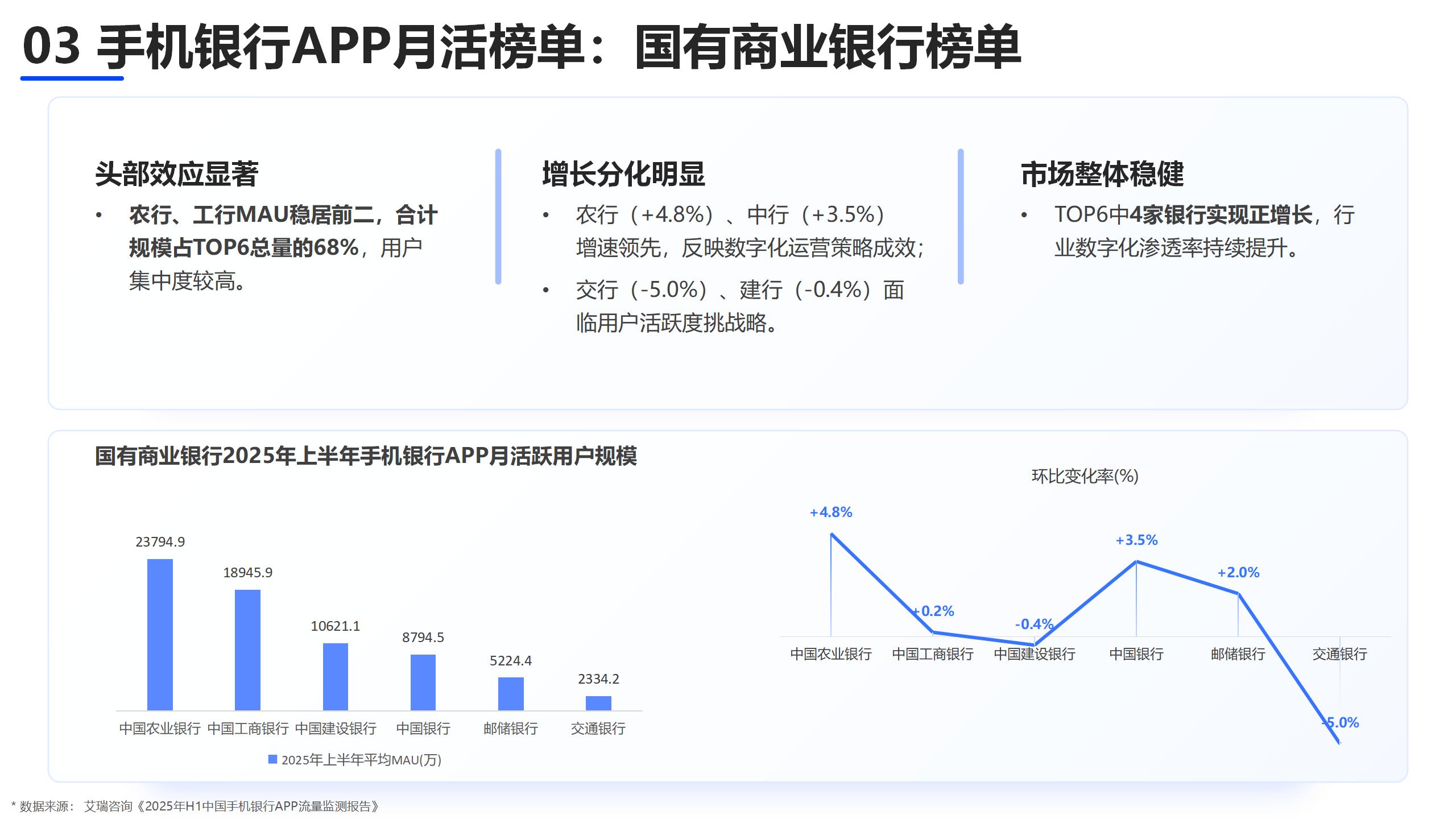

国有大行:凭借庞大客群与生态优势巩固份额,但增长乏力(仅农行、中行增速超3%),面临“大而不活”的考验。

股份制银行:遭遇全面冲击,除华夏银行外全线负增长,同质化竞争模式失效,战略转型迫在眉睫。

区域性银行:城/农商行成为增长主力,TOP50中正增长机构超半数来自该板块。齐鲁银行(+27.3%)、深圳农商行(+15.5%)等凭借深度嵌入本地生活与普惠金融场景,实现逆势扩张。

民营银行:互联网平台模式光环褪去,微众、网商用户规模断崖式下跌(最高-64.7%),遭遇结构性危机。

一、市场大盘:流量见顶,粘性双降

2025年上半年,中国手机银行APP市场正式告别高速增长期,进入存量竞争新时代。最新数据显示,行业月活跃用户数(MAU)在2024年12月达到6.99亿峰值后回落,2025年6月降至6.82亿,环比下降1.9%。

更值得关注的是,用户粘性出现显著下滑。单机单日使用次数下降至2.86次,单机单日有效时长降至2.86分钟,两项指标同比降幅均超过40%,反映出手机银行APP面临严重的“低频工具”困境。

二、竞争格局:国有行领跑,区域银行崛起

从竞争格局来看,市场分化愈加明显:

国有大行继续保持绝对领先优势:农业银行(2.38亿,+4.8%)工商银行(1.89亿,+0.2%)中国银行(8794.5万,+3.5%)

股份制银行集体承压:除华夏银行(+2.5%)外全线负增长广发银行环比下降31.0%,面临较大压力

区域银行成为最大亮点:齐鲁银行(+27.3%)甘肃银行(+14.8%)深圳农商行(+15.5%)多家区域银行实现两位数增长

手机银行市场已经进入存量精耕时代,未来竞争重点将发生三大转变:

从获取用户向经营用户转变:提升单客价值成为核心目标

从交易功能向生态服务转变:构建“金融+生活”服务闭环

从统一运营向差异化定位转变:全国性银行做生态,区域性银行做深度

三、2025年下半年,手机银行APP竞争将更加激烈

全国性银行需要打破同质化竞争,构建综合金融服务生态;区域性银行则应深耕本地化服务,将地域优势转化为竞争壁垒。

唯有真正以用户为中心,通过数字化手段提升服务效率和体验,才能在存量市场竞争中赢得先机。