了解最新动态

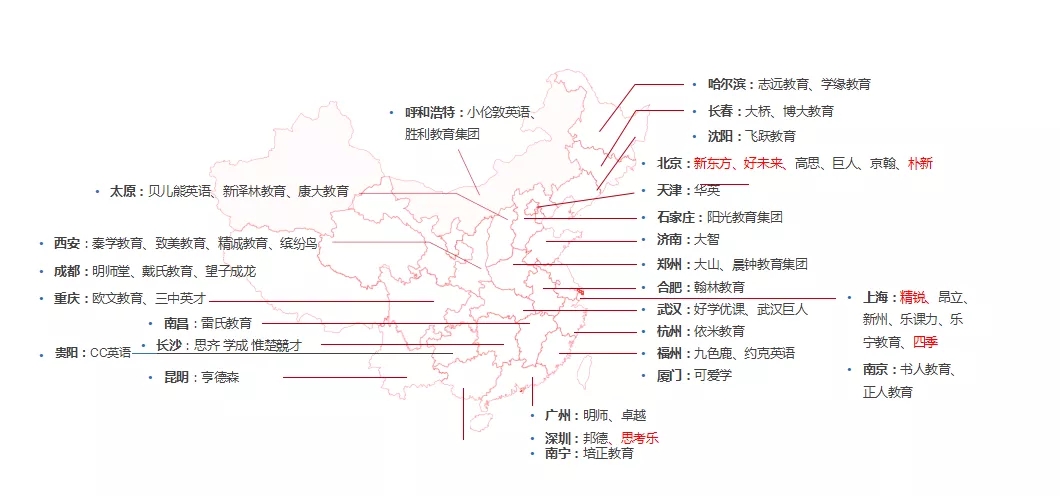

首先,王武戈向大家展示了近6年投融资一级市场数量统计:根据统计显示教育行业投融资回归理性,增速下滑;从赛道占比看,K12、素质教育、教育信息化占据前三;而从融资事件轮次看,早期融资居多,后期占比不足十分之一,其中种子轮和天使轮阶段共47起。而B-E轮阶段的中后期融资数量共计28起,C轮以后投资数量走低,且集中在K12赛道,这表明整个市场除k12赛道并未成熟。从融资事件的各省市分布来看,一线城市集聚效应明显,北上广80%份额教育企业成熟度更高,其中北京因教育产业土壤好,遥遥领先。二级市场方面,上市教育企业合计超过70家,海外市场教育IPO逐渐常态化。

随后,王武戈着重从特点及政策解析了K12——教育行业融资占比第一的投融资情况。不同于职业教育和早幼教,K12具有以下特点:

1、覆盖人数最多

市场覆盖的学生和家长人群是最广的,综合覆盖人数超4亿,同时可以通过在线教育,突破地理空间限制,实现互联网化;

2、案例最多

一级股权182个案例的79个是k12案例;一级亿元以上融资50%是k12赛道,二级港股美股上市公司50%;

3、吸金最多、轮次靠后

有10个过亿的项目,大机构越来越大,营收可以到数十亿甚至上百亿,中小机构的生存空间受到挤压。

而从相关政策来看,高考改革继续推进,文理不分科,以广东为例,2021年高考将实行3+1+2模式以促进综合发展。同时,国家教育部先后两次提出培训机构的专项治理,表示要继续保持强监管、重规范要求,这样导致了行业洗牌,门槛加大,那在这样的监管政策下,投资领域有什么机会点呢?不妨让我们看看成熟赛道上的案例:新东方、好未来以大鱼吃小鱼模式——持续投资+并购来高速扩张,强者恒强,所以未来线下的教培机构是最大并购机构。

大语文:语文细分培训快速发展,从2018年至今,大语文赛道的融资案件已经高达25起,头部机构业务toC向toG、toB延伸;

素质教育:政策要求增加素质学科占选拔标准比重,素质教育呈现出线上下教育结合、受众较k12小、品类多,无龙头企业以及阶段早的特点,其中已逐步规模化、品牌化的编程引人注意,而这背后也少不了国家战略的驱动;

教育信息化:教育信息化的融资轮次以早期为主,以政府主导,且硬件格局已定,增量为软件、云服务;

国际教育:由于监管紧缩,0案例,意识形态底线,招生受限等因素,国际教育的投融资热度下降,案例占比低、单体小、以留学咨询、留学培训为主;

职业教育:职业教育方面,国家政策虽利好但职业院校政府主导,难于市场化,且职业技能、职业考试培训类赛道基本成熟,资本在2019观望状态,新经济衍生培训或成为趋势。

1、K12课辅培训赛道吸金能力最强,资本化机会最多的赛道;

2、素质教育得益政策驱动、消费观念升级,仍是最热的赛道;

3、国际教育投融资热度不高,教育教育培训有天花板、国际学校涉及意识形态,以及土地资产难资本化。

无论何时,人类对新知识、新信息和新认知的更新迭代始终存在一种匮乏感,而教育正在以其愈加丰富的内涵与外延缓解人类本能的匮乏感、缓解社会飞速发展而带来的焦虑感。想“成为更好的自己”,学习是唯一的路径。因此,宏兆基金会持续关注教育行业的发展。