隔膜是锂离子电池的重要组成部分,是支撑锂离子电池完成充放电电化学过程的重要构件。隔膜位于正极和负极之间,主要作用是将正负极活性物质分隔开,防止两极因接触而短路,同时在电化学反应时需保持必要的电解液,形成离子移动的通道。

电池中常用的隔膜材料一般是用纤维素或编织物、合成树脂制得的多微孔膜。锂离子电池一般采用高强度、薄膜化的聚烯烃系多孔膜,常用的隔膜有聚丙烯(PP)和聚乙烯(PE)微孔隔膜,以及丙烯与乙烯的共聚物、聚乙烯均聚物等。

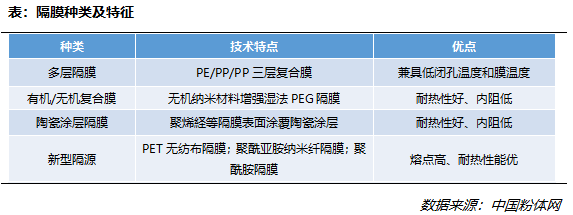

主要的隔膜材料产品有单层PP、单层PE、PP+陶瓷涂覆、PE+陶瓷涂覆、双层PP/PE、双层PP/PP和三层PP/PE/PP等,其中前两类产品主要用于3C小电池领域,后几类产品主要用于动力锂电池领域。

与此同时,隔膜材料呈现多样化发展趋势。其他一些新型隔膜材料产品也在不断涌现并开始实现应用,不过,因量少价高,主要还是用在动力锂电池制造领域。这些产品主要有:涂层处理的聚酯膜(PET,PolyethyleneTerephthalate)、纤维素膜、聚酰亚胺膜(PI)、聚酰胺膜(PA),氨纶或芳纶膜等等。这些隔膜的优点是耐高温,且具有低温输出、充电循环寿命长、机械强度适中的特点。

隔膜目前的发展趋势有两个:一是改变尺寸和结构,包括降低膜厚度及改变电池结构;二是提高热稳定性,提高隔膜的强度及安全性,如多层膜、改良膜、新颖隔膜等。

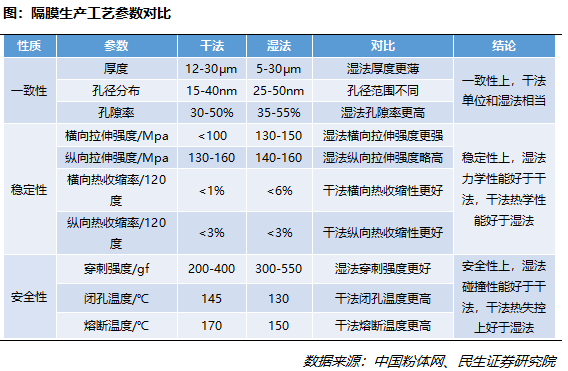

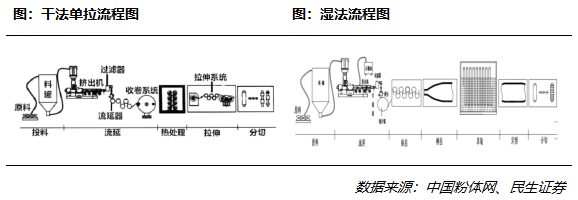

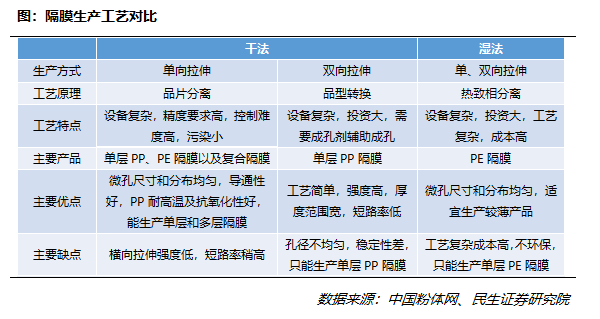

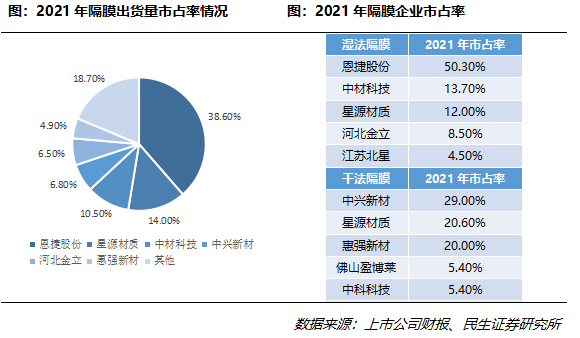

从工艺技术上看,隔膜生产主要分为干法、湿法两种工艺。其中干法隔膜可按照拉伸取向分为单向拉伸和双向拉伸,湿法隔膜按照拉伸取向是否同时分为异步和同步。干法隔膜工艺是将高分子聚合物(聚乙烯(PE)或聚丙烯(PP)与成膜添加剂均匀混合,并在高温熔融条件下压力挤出,在拉伸应力下形成片状晶体,然后经过热处理得到高取向的聚合物薄膜,最后在一定温度下拉伸形成微孔膜。双拉与单拉工艺流程最大区别在于:最后一步机器拉伸时,双拉工艺还需要向垂直于机器的方向拉伸。由于拉伸方式不同,单拉与双拉的力学性能有较大差异,双拉隔膜的强度要高于单拉隔膜,但是双拉隔膜的开孔均匀性较差,各项指标的稳定性也低于单拉隔膜。因此,相较干法双拉隔膜,干法单拉隔膜更为主流,主要优点为成本低,工艺流程简单。目前,干法隔膜的国内主要厂商为星源材质与沧州明珠等。湿法工艺又称相分离法或热致相分离法,其利用热致相分离原理,将增塑剂与聚烯烃树脂混合,加热熔融后,在降温过程中进行相分离,然后压制膜片,再加热至接近熔点温度,对薄膜双向拉伸使分子链取向一致,最后保温一定时间后用易挥发溶剂萃取出增塑剂,从而制得亚微米尺寸微孔膜材料。湿法隔膜产业化时间较短,目前主要生产商为日本旭化成、东燃化学、韩国SKI等,及国内生产商上海恩捷、湖南中锂(已被中材科技收购)等。

未来湿法隔膜在动力电池中将走高端的市场路线,而中低端动力电池将以干法为主。干法隔膜熔点高于湿法,具有较优的耐压性能,主要用于储能、磷酸铁锂动力电池、两轮车等领域,且成本相对低于湿法。湿法隔膜拉伸强度优于干法,产品厚度偏薄,适用于对能量密度要求高的三元动力电池。而对于湿法隔膜工艺,对动力电池性能要求的提高将逐渐使湿法涂覆隔膜成为主流。湿法隔膜具有以下三点优势:1)更高的孔隙率与透气性(降低电池内阻);2)更薄更均匀的薄膜厚度(延长电池寿命);3)更强的穿刺强度与拉伸强度(提升电池安全性)。湿法隔膜在厚度均匀性、力学性能、透气性能、理化性能等方面较为优良,有利于电解液的的吸液保液并改善电池的充放电及循环能力,适合做高容量电池,但湿法隔膜存在因受限于基体材料导致热稳定性较差的缺点。通过在湿法隔膜基膜上涂布陶瓷氧化铝、PVDF等胶粘剂,能够大幅提高基膜的热稳定性,弥补湿法隔膜的热稳定性短板,提升产品性能。

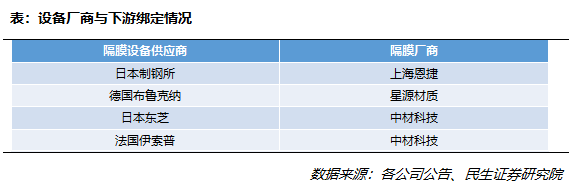

锂离子电池隔膜制造处于锂离子电池产业链的中游,上游为聚丙烯、聚乙烯及添加剂等基体材料以及生产设备,下游为锂离子电池产品及其终端应用领域。上游产业主要影响锂离子电池隔膜行业产品质量、成本及产品利润空间,下游产业则影响锂离子电池隔膜行业的发展前景。隔膜上游生产原材料包括聚乙烯、聚丙烯、石蜡油、二氯甲烷等,其中以聚乙烯(PE)为主,占原材料比重相对较大,价格多受国际原油价格变动影响。产业链上游的核心是生产设备,目前已形成绑定格局。隔膜设备工艺复杂,制造精密,目前全球仅有四家供货商,分别为日本制钢所、德国布鲁克纳、日本东芝以及法国伊索普。日本制钢所绑定国内隔膜龙头企业恩捷股份,恩捷股份已锁定制钢所未来三年的中国区订单,合同排他性较强。德国布鲁克纳的隔膜生产链由星源材质孵化培养,与星源材质存在深入的战略合作关系,因此订单同样被锁定。日本东芝与法国ESSOP主要供货对象是中材科技。

锂离子电池隔膜制造处于锂离子电池产业链的中游,上游为聚丙烯、聚乙烯及添加剂等基体材料以及生产设备,下游为锂离子电池产品及其终端应用领域。上游产业主要影响锂离子电池隔膜行业产品质量、成本及产品利润空间,下游产业则影响锂离子电池隔膜行业的发展前景。隔膜上游生产原材料包括聚乙烯、聚丙烯、石蜡油、二氯甲烷等,其中以聚乙烯(PE)为主,占原材料比重相对较大,价格多受国际原油价格变动影响。产业链上游的核心是生产设备,目前已形成绑定格局。隔膜设备工艺复杂,制造精密,目前全球仅有四家供货商,分别为日本制钢所、德国布鲁克纳、日本东芝以及法国伊索普。日本制钢所绑定国内隔膜龙头企业恩捷股份,恩捷股份已锁定制钢所未来三年的中国区订单,合同排他性较强。德国布鲁克纳的隔膜生产链由星源材质孵化培养,与星源材质存在深入的战略合作关系,因此订单同样被锁定。日本东芝与法国ESSOP主要供货对象是中材科技。

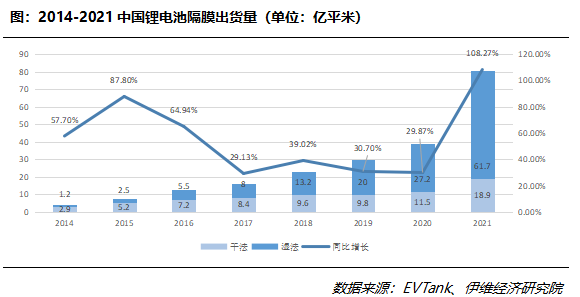

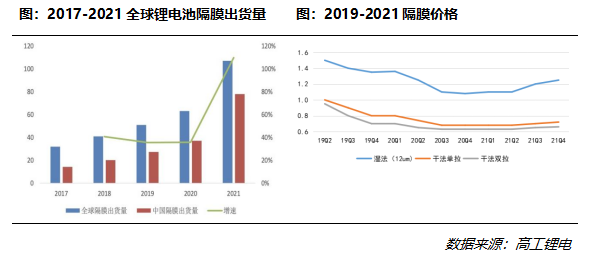

近年来,受益于下游新能源汽车的持续高景气度和储能行业的爆发性增长,带动了上游锂电隔膜需求。根据EVTank数据,2021年,全球锂离子电池总体出货量562.4GWh,同比大幅增长91.0%;中国锂离子电池隔膜出货量为80.6亿平米,同比大幅增长108.3%,其中湿法隔膜出货量61.7亿平米,干法隔膜出货量18.9亿平米。从产量来看,根据川财证券研究报告,2021年国内隔膜产量79亿平方米,同比增长112.5%,其中 湿法隔膜产量60.6亿平方米,占比76.7%,同比增长132%。从价格走势来看,2021年干法、湿法隔膜价格有所回升,干法隔膜上升幅度5-10%,湿法隔膜上升幅度10-15%,湿法隔膜企业规模大,行业话语权强、议价能力较强。

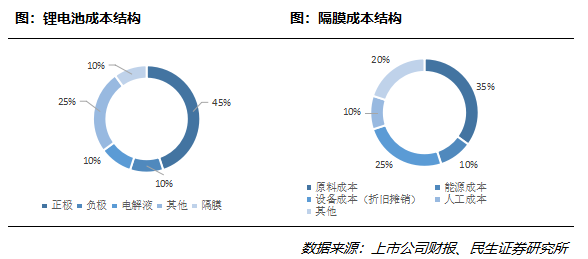

作为四大关键材料之一,隔膜技术含量较高,成本约占锂离子电池成本的10%-20%,毛利率可达50%-60%,是四大主要材料中毛利率最高产品。

隔膜的成本包括了原料成本、能源成本、人工成本及折旧摊销等。其中原料成本占比最大,约为30-40%,主要为制作隔膜所需的主材和辅助材料,其中包括主材PE、PP和辅材石蜡油(白油)、二氯甲烷等等。能源成本主要包括水电费用,约占比10-20%。人工成本约为10%。隔膜设备成本高,导致折旧摊销占比高,约为25%。目前主流动力电池成本约为6-8亿/GWh,则隔膜成本约为6000-8000万/GWh。目前1GWh对应锂电池隔膜用量为1500-2000万平方米,每平米成本价约为2-3元。

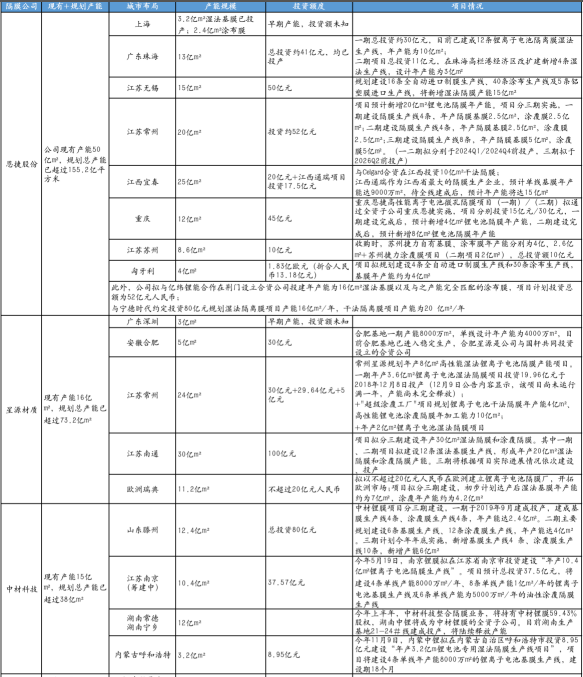

近年来,随着隔膜价格下降,龙头企业在扩产与降本方面更具优势,行业整合加剧。目前我国隔膜企业2021年已占领全球70%以上的市场,且呈现出较高集中度,根据GGII数据显示,国内锂电隔膜市场2019/2020/2021年CR6和CR3分别为72.1%/80.3%/80.8%和53.5%/61.7%/53.4%。我国隔膜行业已形成一超多强格局,头部企业攫取市场份额。国内主要隔膜生产企业有恩捷股份、星源材质、中材科技、沧州明珠等,其中恩捷股份和星源材质两家加起来市占率达到50%以上。恩捷科技在湿法隔膜的市场占有方面处于绝对优势,单个企业市占率达到50%。

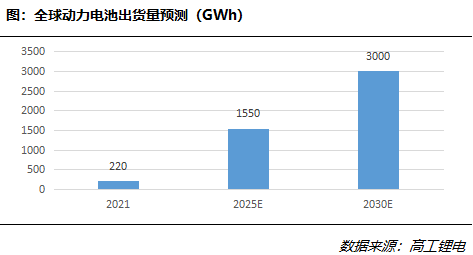

需求方面,隔膜行业下游空间持续扩容,主要应用场景为新能源汽车、3C数码、储能、小动力和电动工具等。 | 动力电池是隔膜下游市场扩张的主要增量来源。近年来,受益于国内外新能车爆发式的增长,动力电池需求旺盛。根据SNEResearch数据,1-12月全球电动车电池装机量达到296.8GWh,同比+102.3%。根据EVTank数据,全球汽车动力电池出货量为371.0GWh,同比增长134.7%。国内,据中汽协数据显示,下游新能源汽车销量352.1万辆,同比增长158%,带动动力电池出货220GWh,相对2020年增长175%。根据GGII预计,到2025年全球动力电池出货量将达到1550GWh,2030年有望达到3000GWh。中国市场则仍会维持全球最大动力电池市场地位,市场份额将稳定在50%以上。 |

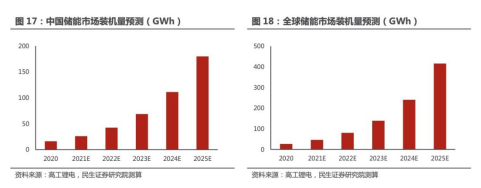

| 储能是电池需求的第二大市场,根据《中国锂离子电池行业发展白皮书(2022年)》,2021年储能电池出货量66.3GWh,同比增长132.6%。全球储能锂离子电池出货量快速增长的驱动因素来自中国企业,2021年中国企业储能锂离子电池出货量为42.3GWh,占全球出货量的63.8%。根据高工锂电预测,储能市场未来规模将大超预期,2025年中国储能装机量180GWh,全球储能装机量416GWh,年复合增长率稳定,分别为62%和73%。 |

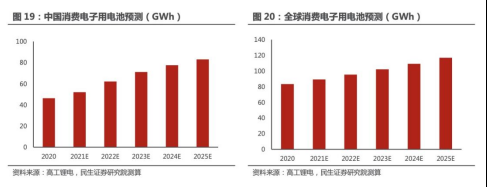

| 消费电子迭代更替频率高,未来市场景气。消费电子板块主要包括了智能手机, 平板,个人电脑(PC)与最近逐渐热门的穿戴式设备。受 5G 通讯、云计算以及物 联网等高新技术发展与居民结构收入增加等因素影响,消费电子的换机频率将近一步加快,另一方面,可穿戴设备市场逐渐成熟,下游需求持续增强。消费电子电池“量质”持续提升,据高工锂电预测,2025 年国内消费用电池 83GWh,全球消费用电池 116.9GWh,年复合增长率分别为 12.38%和 7%。 |

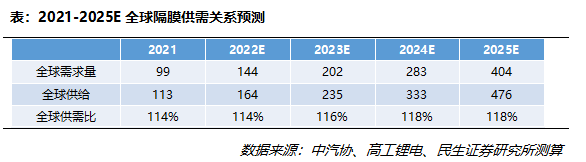

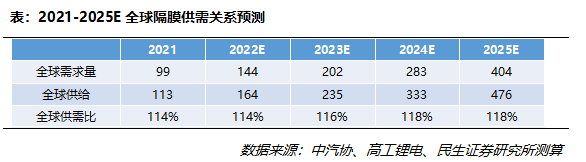

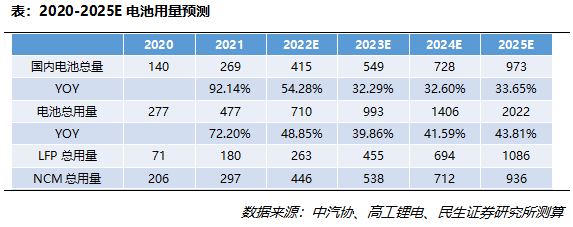

综上,预计到2025年,国内电池需求总量为973GWh,全球电池需求总量为2022GWh。从技术路线来看,2021年磷酸铁锂电池占比大幅上升,达52%,三元锂电池占比48%,预计未来两种路线将长期并存,且继续保持现有的格局。按照上述假设,1GWh对应锂电池隔膜用量1500-2000万平方米,则2025年全球磷酸铁锂电池隔膜需求量为245.4亿平米,主要采用干法隔膜;三元电池隔膜需求为158.6亿平,主要采用湿法隔膜。全球隔膜需求量404.1亿平,年复合增长率为42.2%。

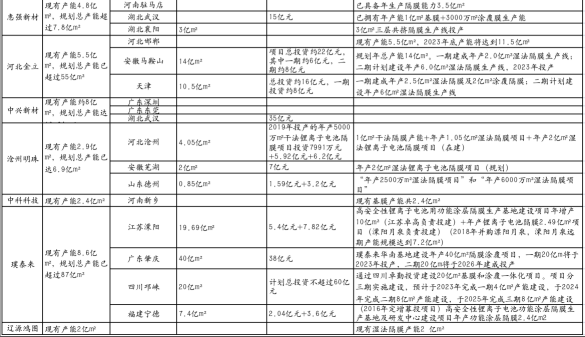

供给方面,国内巨头产能扩张迅速,海外厂商扩产相对保守。近年来,国内头部企业纷纷宣布扩产,据高工锂电不完全统计,2021年国内隔膜企业规划扩建产能(含涂覆产能)约220亿平方米,投资总金额超560亿元,隔膜企业TOP10现有及规划产能合计已超438亿平米。隔膜扩产周期较长,受制于设备厂商的产能释放,大约需要2-3年。预计到2025 年国内隔膜供给为 407 亿平方米,22 年至25 年,年复合增速约 48%,其中恩捷股份出货量 150 亿平米,星源材质出货量 68 亿平米,海外隔膜供给 70 亿平米,22-25 年,年复合增速约 22%,合计全球 25 年隔膜供给 476 亿平方米,年复合增速约43%。

隔膜行业短期内供需平衡紧张。根据民生证券测算,21 年全球供需比 114%,预计 22年供需比保持 114%,受上游隔膜生产设备产能限制,供需紧平衡态势延续。24-25 年主要企业产能扩张周期结束,全球供需比提升至 118%,供需关系缓和。

数据来源:1)百度百科;2)中科院半导体研究所3)钜大锂电

4)OFweek锂电网;5)民生证券;6)上海第一证券;

7)EVTank;8)伊维经济研究院;9)中国粉体网;

10)网络公开资料整理(排名不分前后)。

免责声明:本文所涉及内容仅作分享交流,不作为投资建议。

引用文章版权归原作者所有,如有侵权,请联系我们进行删除。