了解最新动态

导语:

中基协发布《私募基金登记备案相关问题解答(十五)》:资产配置类管理人来了!

自2018年9月10日起,拟申请资产配置类管理人的机构,可以通过资产管理业务综合报送平台(ambers平台)在线提交相关申请材料。 问答(十五)中同时明确了申请私募资产配置基金管理人和私募资产配置基金的申请条件和相关要求。

资产配置是指根据投资需求将资金在不同资产类别之间进行分配,进行组合投资,如将资金投资于股票、股权、信托、基金、房产、收益权等,在获取理想回报之余,把风险降至最低。

私募资产配置基金则是底层标的为各类资产的私募基金,与一般性私募基金相比,“变相”突破了专业化经营的要求,底层标的可以是证券、股权、其他类资产。

但是,根据基金业协会的要求,私募资产配置基金应当主要采用基金中基金的投资方式,即私募资产配置基金中80%的已投资出去的资金不能直接投资于底层资产,而应当投资于已备案的私募基金、公募基金或者其他依法设立的资产管理产品。

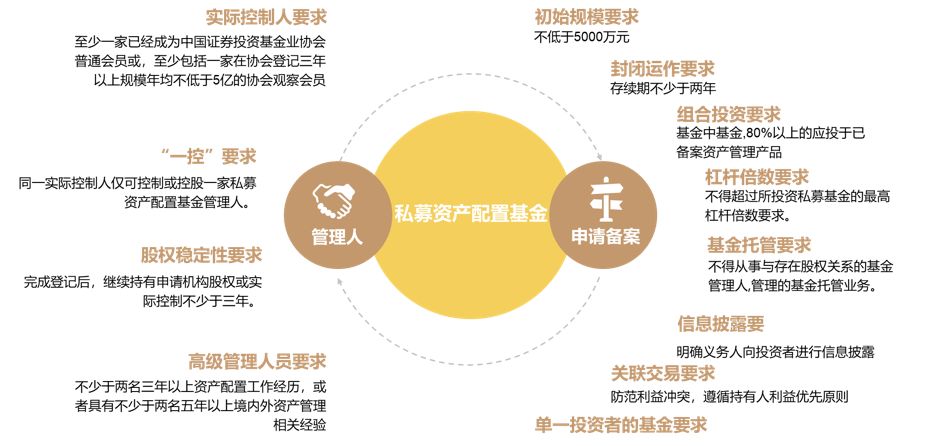

此次《私募基金登记备案相关问题解答(十五)》主要从私募资产配置基金管理人和私募资产配置基金申请备案两个方面,为私募资产配置基金做出了监管思路。具体内容总结如下: 《私募基金登记备案相关问题解答(十五)》监管内容归纳 资料来源:中国基金业协会,恒天财富研究院

1.符合资格的私募机构数量有限

根据《私募基金登记备案相关问题解答(十五)》中对于私募资产配置基金管理人实质控制人的要求,可以大致推算出符合资格的私募机构数量。

截至2018年7月底,中国证券投资基金业协会已登记私募基金管理人24093家。而截至2018年5月31日,基金业协会公布的数据显示,协会的普通会员合计258家私募机构。而据第三方平台海峰科技旗下的尽调宝数据显示,截至目前,基金业协会的观察会员,登记三年,规模5亿以上,有670家私募机构。两者相加,符合此次私募资产配置基金管理人的申请条件和相关要求的只有928家私募机构,占比只有不到3.85%。

2.申请人需稳定性与专业性兼备

无论是“一控”要求,还是股权稳定性要求方面来看,监管层都希望在帮助“私募资产配置基金管理人”名正言顺的过程中,寻求市场发展的稳定性。再加上对于高级管理人的进一步约束,也是希望可以从发展源头,就给行业缔造一个比较健康的发展环境,从而更加高质量地去发展资产配置市场。

3.私募资产配置产品可以进行“跨类别”投资

私募资产配置基金的定位将放在“配置”之上,也就意味着产品可以进行“跨类别”的投资。理论来讲,此类型的基金可以根据投资需求,将资金在不同资产类别之间进行分配,进行组合投资,如将资金投资于股票、股权、信托、基金、房产、收益权等,在获取理想回报之余,把风险降至最低。

此次《私募基金登记备案相关问题解答(十五)》中对于私募资产配置基金申请备案的要求中,对于私募资产配置基金的组合要求,规定主要采用基金中基金的投资方式,80%以上的已投基金资产应当投资于已备案的私募基金、公募基金或者其他依法设立的资产管理产品。

私募资产配置基金投资于单一资产管理产品或标的的比例不得超过该基金资产规模的20%。

所以,从私募资产配置的基本概念来看,和私募FOF有相同的管理思路,却又有不同的管理性质。

| 要求 | 资产配置类 | 证券类、股权类 |

| 初始募集规模 | 不低于5000万元人民币 | 无明文规定,不低于100万元 |

| 基金存续期 | 不少于2年 | 无明文规定 |

| 运作方式 | 封闭式运作 | 股权类封闭式,证券类无要求 |

| 投资组合 | 可投资不同类别的私募基金、公募基金或者依法设立的资管产品 | 只可投资同类别的私募基金、公募基金或者其他同类别的资管产品 |

| 单一投向 | 投资单一资管产品或标的的比例不得超过该基金资产规模的20% | 可投资单一标的,比例不受限制 |

| 基金托管 | 必须托管 | 股权类合伙型可以不托管 |

| 杠杆倍数 | 从严要求,即不得超过所投资的私募基金的最高杠杆倍数要求 | 权益类不超过1:1 固收类不超过3:1 混合类不超过2:1 |

资产配置类私募基金管理人推出之后,私募基金管理人的类型及产品类型将更加多元化,而且此类机构可以跨越多种底层资产类别进行投资,实际上不受专业化经营的限制。

免责声明:所载内容来源互联网,微信公众号等公开渠道,我们对文中观点保持中立,仅供参考,交流之目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。