了解最新动态

一、AMBERS系统新增“资产配置”类型

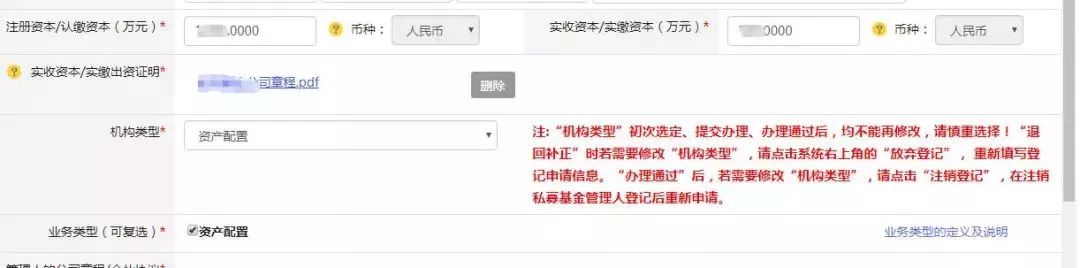

基金业协会在AMBERS系统中对私募基金管理人申请的“机构类型”作了修改,在原来三类中的基础上增加了“资产配置”类型,其匹配的“业务类型”为“资产配置”。

需要注意的是,这只是在AMBERS系统中作了相应的变动,业务类型及说明也未做相应修改,截止目前协会也未发布其他文件对此类机构类型做明确的说明,所以申请登记为该类机构需要满足的具体条件、流程也不得而知。因此,不能直接将这一变动理解为协会开放了"资产配置私募基金管理人"的申请渠道,也不能排除是否为临时性的系统测试。

此前,基金业协会的工作会议中或者领导讲话中就多次表示“抓紧研究设置‘资产配置私募投资基金管理人’的机构类型和产品类型”,所以此次在系统中新增这一类型也是在意料之中的事情。

此次在AMBERS系统中新增该机构类型的选项,意味着此类机构距正式推出时间又更进了一步。我们预测,基金业协会将进一步发布相关登记备案要求,明确登记备案条件和流程。

二、私募管理人和产品分类将更加多元化

根据协会发布的《有关私募投资基金‘业务类型/基金类型’和‘产品类型’的说明》,目前私募基金管理人分为以下三类:

私募证券投资基金管理人

私募股权/创业投资基金管理人

其他私募基金管理人

但是“其他私募基金管理人”2017年年末时已经处于停止状态,其他类产品类别备案也愈发严格。

另外,协会明确要求私募基金应当专业化经营,即只能申请登记为一类私募机构,产品也只能备案对应的类型。以下表格为目前各类私募机构所对应的业务类型梳理:

机构类型(单选) | 业务类型/基金类型(可复选) | 定义 | 产品类型 |

私募证券投资基金管理人 | 私募证券投资基金 | 主要投资于公开交易的股份有限公司股票、债券、期货、期权、基金份额以及中国证监会规定的其他证券及其衍生品种 | 权益类基金、固收类基金、混合类基金、期货类及其他衍生品类基金、其他类基金 |

私募证券类FOF基金 | 主要投向证券类私募基金、信托计划、券商资管、基金专户等资产管理计划的私募基金 | ||

私募股权、创业投资基金管理人 | 私募股权投资基金 | 除创业投资基金以外主要投资于非公开交易的企业股权(涉及上市公司定向增发的,按照私募股权投资基金中的“上市公司定增基金”进行备案) | 并购基金、房地产基金、基础设施基金、上市公司定增基金、其他类基金 |

私募股权投资类FOF基金 | 主要投向私募基金、信托计划、券商资管、基金专户等资产管理计划的私募基金 | ||

创业投资基金 | 主要向处于创业各阶段的未上市成长性企业进行股权投资的基金(新三板挂牌企业视为未上市成长性企业)(对于市场所称“成长基金”,如果不涉及沪深交易所上市公司定向增发股票投资的,按照创业投资基金备案) | ||

创业投资类FOF基金 | 主要投向创投类私募基金、信托计划、券商资管、基金专户等资产管理计划的私募基金 | ||

其他私募基金管理人 | 其他私募投资基金 | 投资除证券及其衍生品和股权以外的其他领域的基金 | 红酒艺术品等商品基金、其他类基金 |

其他私募投资基金类FOF | 主要投向其他类私募基金、信托计划、券商资管、基金专户等资产管理计划的私募基金 |

资产配置类私募基金管理人推出之后,私募基金管理人的类型及产品类型将更加多元化,而且此类机构可以跨越多种底层资产,实际上不受专业化经营的限制。

三、何为“资产配置”私募管理人?

由于协会目前并未发布关于“资产配置”私募管理人的正式文件,所以关于此类机构的信息我们只能从已有的领导讲话、新闻稿中“管中窥豹”。

我们先梳理下相关的讲话及新闻:

2017年12月,中基协副会长张小艾在中国资本市场IRM高峰论坛上发表演讲,协会正组织私募基金行业各方,抓紧研究设置“资产配置类私募投资基金管理人”的机构类型和产品类型,以满足专业私募基金投资者对所投私募基金配置大类资产的现实需求。

2018年3月,中国证券投资基金业协会(下称中基协)在日前的第二届理事会第四次会议上听取了有关增设私募"资产配置"基金管理人(下称资产配置管理人)有关事项的报告,并提出,"对具有跨不同投资类型资产配置需求的私募基金管理人会员机构,研究增设'私募资产配置基金管理人'的管理人类型及相应的私募基金类型,待有关实施细节明确后,尽快对外发布相关登记备案要求。

2018年4月,中国证券投资基金业协会资产管理业务专业委员会2018年第一次全体会议在北京召开,协会会长洪磊参加了会议,委员会讨论了分类处置非标投资、推动大类资产配置等主题。

2018年5月20日,第四届(2018)全球私募基金西湖峰会在浙江杭州开幕,会长洪磊为峰会致辞中提到,“协会致力于推动资产管理市场形成“基础资产—投资工具—大类资产配置”三层有机架构,鼓励投资银行、基金管理人和大类资产管理人专业化分工和相互制衡……从投资组合工具到大类资产配置,应当交给养老金、理财资金和保险资金等FOF管理人……目前我国资产管理行业还缺少大类资产配置的支撑……在《基金法》框架下,尽快制定大类资产配置管理办法,引导非保本理财业务转型为大类资产配置服务。”

根据上述信息我们可以总结出如下几点主要内容:

1、协会将增设“私募资产配置基金管理人”的管理人类型及相应的私募基金类型,并尽快对外发布相关登记备案要求。

2、增设资产配置类管理人的主要目的是为了满足专业私募基金投资者对所投私募基金配置大类资产的现实需求。

3、针对的对象是“对具有跨不同投资类型资产配置需求的私募基金管理人会员机构”。这意味着不能直接申请登记成为此类机构,而是需要先登记为私募管理人,而且必须成为协会会员。

可以看出,资产配置类管理人最重要的意义在于,其可跨越多种底层资产,实现该类私募机构对全市场品种的覆盖,促进私募市场品种的丰富化。

不过从目前的信息来看,该类机构的准入门槛应当比普通私募准入门槛更高。

此外,据我们了解,私募销售机构对此类管理人的需求更加强烈,如陆金所、恒天财富等不少销售渠道。主要原因在于原来单纯销售私募产品的业务模式下,难以满足其客户配置多类型资产的需求,而且单独销售基金时每只产品都需要向客户详细解释,这耗费大量的精力。此类机构类型的推出,可以直接以单只产品面向客户,同时又满足多元化资产配置的需求,另外销售机构的身份转变为基金管理人,进而强化了销售机构的受托责任。